Portage salarial vs Sàrl en Suisse : ce que dit vraiment la loi (2026)

Vous lancez une activité de consultant en Suisse et vous cherchez un statut. Trois options reviennent dans la plupart des guides : le portage salarial, la location de services (souvent appelée payroll), et la Sàrl.

La plupart de ces guides commettent une erreur grave : ils présentent ces options comme interchangeables.

Elles ne le sont pas.

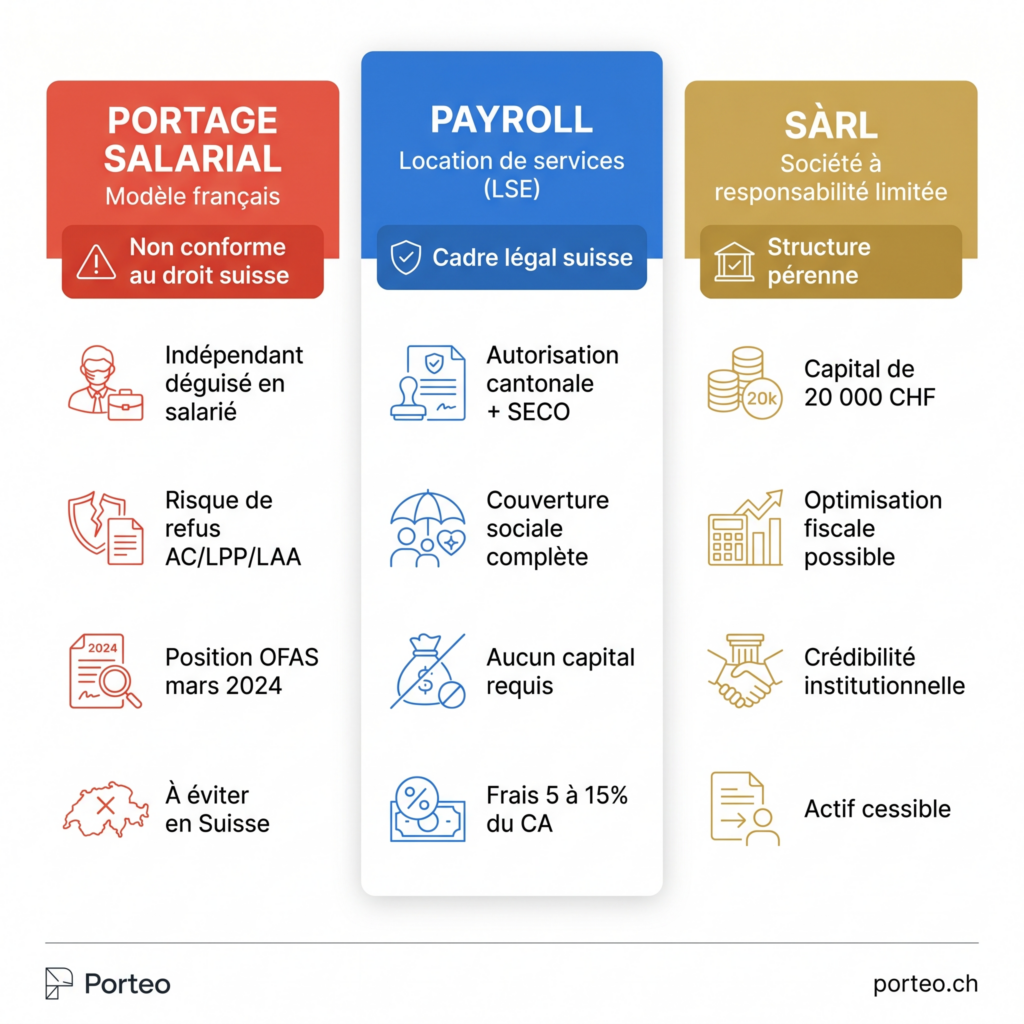

L’une de ces options, le portage salarial à la française, n’est pas conforme au droit suisse des assurances sociales. La position de l’Office fédéral des assurances sociales (OFAS) est claire et publiée. Avant de comparer ces statuts, il est donc nécessaire de poser cette distinction, parce qu’elle conditionne tout le reste : protection sociale, fiscalité, et capacité à construire une activité durable.

En Bref

- Le portage salarial à la française n’est pas conforme au droit suisse des assurances sociales (position OFAS, mars 2024)

- La location de services (LSE) est l’équivalent légal en Suisse, soumis à autorisation cantonale et fédérale (SECO)

- La Sàrl exige 20 000 CHF de capital libéré mais permet une optimisation fiscale réelle

- Le choix dépend de votre horizon temporel, de votre chiffre d’affaires et de la nature réelle de votre relation client

Portage salarial en Suisse : pourquoi le modèle français pose problème

Le modèle français importé en Suisse

Le portage salarial est né en France, où il est encadré par la loi du 25 juin 2008 puis l’ordonnance de 2015. Le principe : un consultant indépendant trouve son client, négocie son tarif, exécute sa mission, et une société de portage facture le client puis lui verse un salaire après prélèvement des charges sociales et d’une commission.

Ce modèle s’est progressivement diffusé en Suisse, notamment pendant la pandémie de Covid-19, période durant laquelle de nombreux indépendants se sont rendu compte qu’ils n’étaient pas couverts contre le chômage.

La position de l’OFAS

L’Office fédéral des assurances sociales a publié une fiche d’information dédiée au portage salarial, mise à jour en mars 2024. La conclusion est sans ambiguïté : le portage salarial à la française n’est pas conforme au droit suisse des assurances sociales.

Le raisonnement de l’OFAS tient en quelques principes. En droit suisse, la qualification d’une activité comme salariée ou indépendante ne dépend pas du contrat signé entre les parties, mais de la réalité économique de la relation. Les critères qui comptent : qui acquiert la clientèle, qui assume le risque entrepreneurial, qui exerce le droit d’instruction sur l’exécution du travail.

Le contrat de travail ne suffit pas. Si la réalité de la relation est celle d’un indépendant, l’assurance sociale le traite comme un indépendant, peu importe le bulletin de salaire.

Dans le portage salarial classique, le consultant trouve lui-même ses clients, négocie son tarif, exécute la prestation sans subordination réelle à l’entreprise de portage. Il assume donc le risque entrepreneurial. Aux yeux des assurances sociales suisses, il reste un indépendant.

Les conséquences concrètes du salariat fictif

Si une caisse AVS ou un assureur-chômage requalifie le porté en indépendant, les conséquences sont directes. Les cotisations versées au titre de l’assurance chômage ne donnent droit à aucune prestation. La couverture LPP obligatoire peut être contestée. L’assurance accidents obligatoire (LAA) ne s’applique pas. Le consultant croit acheter une protection sociale, et il achète en réalité un statut juridique fragile.

L’article publié par la revue officielle Sécurité sociale CHSS en décembre 2025 résume la situation : les “salariés fictifs” risquent d’être exclus de l’assurance chômage, de la caisse de pension et de l’assurance-accidents obligatoire, malgré leurs cotisations.

Location de services (payroll) : le cadre légal suisse

Ce que prévoit la LSE

La Suisse dispose d’un cadre légal propre pour les relations tripartites entre un travailleur, un employeur administratif et une entreprise utilisatrice : la loi fédérale sur le service de l’emploi et la location de services (LSE), adoptée en 1989, complétée par son ordonnance d’application (OSE).

Cette loi régit ce que l’on appelle communément le payroll. Le bailleur de services (le payroll) est l’employeur juridique du travailleur. L’entreprise locataire de services (le client) bénéficie de la prestation. Le travailleur exécute son activité dans l’organisation du locataire, sous ses instructions.

La différence clé avec le portage salarial

La distinction tient à un point précis : la subordination. Dans la location de services, le travailleur est intégré dans l’organisation de l’entreprise cliente, qui exerce le droit d’instruction et décide des moyens d’exécution. Le bailleur de services ne se contente pas de facturer, il assume les obligations de l’employeur.

C’est cette intégration qui rend le travailleur juridiquement salarié, et qui ouvre légitimement le droit aux prestations sociales. La différence avec le portage salarial n’est pas cosmétique. Elle est structurelle.

Autorisations SECO et cantons

Pratiquer la location de services en Suisse exige des autorisations préalables. Une autorisation cantonale est obligatoire pour opérer sur le territoire suisse. Pour la location transfrontalière, une autorisation fédérale délivrée par le Secrétariat d’État à l’économie (SECO) s’ajoute.

Pour obtenir ces autorisations, un bailleur de services doit notamment être inscrit au Registre du commerce, déposer une caution (50 000 CHF par autorisation, doublée au-delà d’un certain volume), démontrer la qualification professionnelle de ses responsables, et respecter les conventions collectives de travail applicables. Le SECO et les cantons publient un registre des entreprises autorisées, accessible publiquement.

Travailler avec un payroll sans autorisation expose le client comme le travailleur à des sanctions : amende jusqu’à 100 000 CHF pour le bailleur, jusqu’à 40 000 CHF pour le locataire de services. C’est une vérification simple à faire avant de signer.

Porteo opère sous statut de bailleur de services autorisé, dans le strict cadre de la LSE.

Qu’est-ce qu’une Sàrl en Suisse ? Structure, capital et obligations

Caractéristiques juridiques de la Sàrl (CO art. 772 et suivants)

La Sàrl est régie par le Code des obligations suisse (CO), articles 772 à 827. C’est la forme juridique la plus courante pour les consultants et entrepreneurs indépendants qui souhaitent une structure solide sans les contraintes d’une SA.

Capital social minimum et apport en numéraire

Le capital social minimum est fixé à 20 000 CHF, entièrement libéré à la constitution. Contrairement à l’entreprise individuelle, la responsabilité du gérant est limitée aux apports, les biens personnels restent protégés. L’inscription au Registre du commerce cantonal est obligatoire.

Obligations comptables et administratives du gérant

La Sàrl impose une tenue de comptabilité complète (bilan et compte de résultat), une assemblée générale annuelle et une révision selon la taille de la société. Le gérant cotise à l’AVS/AI/APG, soit comme salarié de sa propre société, soit comme indépendant. Le statut choisi conditionne le calcul des charges et l’accès à certaines prestations.

| Obligation | Sàrl | Entreprise individuelle |

|---|---|---|

| Capital minimum | 20 000 CHF | Aucun |

| Inscription RC | Obligatoire | Obligatoire dès 100 000 CHF CA |

| Responsabilité | Limitée aux apports | Illimitée sur patrimoine personnel |

| Comptabilité | Bilan + compte de résultat | Simplifiée possible |

| AG annuelle | Requise | Non applicable |

Comparaison directe : payroll (location de services) vs Sàrl

Coûts de démarrage et frais récurrents

Le payroll ne nécessite aucun capital immobilisé et zéro comptabilité à gérer. Les frais de gestion représentent généralement entre 5 % et 15 % du chiffre d’affaires, selon les prestataires et le type de mission. Pour estimer précisément votre revenu net en fonction de votre tarif, utilisez notre simulateur de salaire.

La Sàrl exige 20 000 CHF bloqués dès la création, auxquels s’ajoutent des frais comptables annuels (souvent entre 2 000 et 5 000 CHF selon la fiduciaire) et des frais juridiques à la constitution.

Protection sociale : AVS, AI, chômage et maladie

| Critère | Payroll (location de services) | Sàrl |

|---|---|---|

| AVS/AI/APG | Cotisations partagées salarié/employeur | Gérant salarié : cotisations partagées |

| Assurance chômage (AC) | Couverte sous conditions de durée | Non applicable au gérant majoritaire |

| LAA (accidents) | Couverte par le bailleur de services | À souscrire séparément |

| LAMal | Obligatoire à titre personnel | Obligatoire à titre personnel |

| 2e pilier (LPP) | Affilié via le bailleur dès 22 680 CHF de salaire annuel | À souscrire via caisse de pension |

Note sur la LPP : l’affiliation obligatoire au 2e pilier intervient à partir d’un salaire annuel de 22 680 CHF (seuil d’entrée 2026, fixé par l’OFAS). En dessous, une affiliation surobligatoire ou volontaire est possible pour combler la lacune de prévoyance.

Fiscalité et imposition des revenus

Le salarié en payroll est imposé sur son revenu salarial, selon le taux progressif du canton de résidence. Aucune optimisation via dividendes n’est possible.

La Sàrl ouvre une voie d’optimisation. L’impôt sur le bénéfice de la société varie selon les cantons : 11,85 % à Zoug, le plus bas de Suisse selon le Swiss Tax Report 2025 de KPMG, contre environ 21 % à Genève. Pour les dividendes issus de participations qualifiées (≥ 10 % du capital), seuls 70 % du montant sont imposés au niveau fédéral et au minimum 50 % au niveau cantonal, régime instauré par la RFFA depuis le 1er janvier 2020. Cette imposition partielle atténue la double imposition économique inhérente à la structure Sàrl.

Quelle différence entre payroll et indépendant AVS en Suisse ?

Le statut d’indépendant AVS : conditions et démarches

L’indépendant AVS doit faire reconnaître son activité auprès de la caisse de compensation cantonale. La procédure prend généralement plusieurs semaines à plusieurs mois selon les cantons et la situation personnelle. Pendant ce délai, la couverture sociale n’est pas automatique.

Pour être reconnu indépendant, plusieurs conditions cumulatives sont examinées : organisation propre du travail, supportement du risque économique, pluralité de mandants, propre matériel professionnel, facturation à des clients distincts. La caisse AVS ne s’arrête pas aux apparences contractuelles, elle évalue la réalité de la relation.

Payroll vs indépendant : protection sociale et risques

La différence principale est souvent sous-estimée : l’indépendant AVS n’a pas accès à l’assurance chômage suisse en cas de perte de mission. C’est un risque majeur pour qui travaille sur des mandats courts ou volatils.

L’indépendant paie l’intégralité des cotisations AVS, parts salarié et employeur cumulées. Le travailleur en payroll partage ces charges avec le bailleur de services et conserve un contrat de travail qui ouvre des droits à l’AC sous conditions de durée et de revenu cotisé.

Pour un professionnel qui débute ou qui teste le marché suisse, cette différence de couverture peut représenter une exposition financière significative en cas d’imprévu.

Avantages et inconvénients du payroll en Suisse

Les avantages concrets du payroll

- Démarrage immédiat, sans création de société ni capital immobilisé

- Protection sociale complète dès le premier jour (AVS, AI, LAA, LPP au-delà du seuil)

- Gestion administrative entièrement externalisée

- Cadre juridique sécurisé sous LSE, autorisations cantonale et SECO

- Idéal pour tester le marché suisse avant de s’y installer durablement

- Pour les résidents français travaillant en Suisse, situation fiscale clarifiée par la Convention France-Suisse du 9 septembre 1966 (article 17), qui répartit le droit d’imposition selon le lieu d’exercice et la durée de présence (règle des 183 jours)

Les inconvénients et limites à connaître avant de se lancer

- Frais de gestion de 5 à 15 % du CA, impact direct et immédiat sur le revenu net

- Aucune optimisation fiscale possible, pas de distribution de dividendes

- Impossible de construire un actif cessible (fonds de commerce, valorisation de société)

- Le modèle suppose un lien de subordination réel avec l’entreprise cliente, ce qui exclut les profils strictement indépendants qui ne souhaitent pas cette intégration

- Certains clients institutionnels suisses peuvent préférer co-contracter directement avec une entité juridique tierce

Avantages d’une Sàrl suisse pour un consultant ou entrepreneur

Crédibilité commerciale et image professionnelle

La Sàrl est perçue comme une structure pérenne par les clients institutionnels suisses. Banques, multinationales, administrations cantonales : beaucoup exigent une société établie au Registre du commerce. Un consultant travaillant sous Sàrl s’inscrit d’emblée dans ce registre de sérieux.

Optimisation fiscale et dividendes : quelles possibilités réelles ?

Le Canton de Zoug affiche un taux effectif d’imposition des bénéfices de 11,85 % en 2025, le plus bas de Suisse selon le Swiss Tax Report 2025 de KPMG, suivi de Lucerne (12,15 %) et de Glaris (12,31 %). La combinaison salaire modéré du gérant et distribution de dividendes permet de réduire la pression fiscale globale par rapport à un revenu 100 % salarial, à condition que le salaire reste justifiable au regard des cotisations AVS attendues, faute de quoi la caisse de compensation peut requalifier une partie des dividendes en salaire.

Construction d’un actif et valorisation à long terme

La Sàrl permet de protéger une marque ou un brevet via l’IGE/IPI (Institut Fédéral de la Propriété Intellectuelle), de constituer une clientèle valorisable et de préparer une cession. Ce qu’on ne peut pas revendre ne vaut rien à long terme.

Quel statut choisir selon votre profil ? Matrice de décision

Payroll : les profils qui en bénéficient le plus

- Consultant débutant sur le marché suisse, en phase de test

- Professionnel en transition entre deux activités

- Résident français souhaitant tester des missions en Suisse romande

- Missions intégrées dans l’organisation du client (subordination réelle), de durée limitée à moyenne

- CA annuel où les frais de gestion restent absorbables sans déséquilibrer la rentabilité

Sàrl suisse : quand la création de société est la bonne option

- Activité pérenne avec horizon de plusieurs années

- CA suffisant pour absorber les frais comptables et administratifs

- Clients institutionnels exigeant une société établie

- Objectif de cession ou de valorisation à moyen terme

- Volonté d’embaucher des collaborateurs

- Activité réellement indépendante, sans lien de subordination avec un client unique

| Profil | Payroll (LSE) | Sàrl |

|---|---|---|

| Débutant sur le marché suisse | ✓ Idéal | – Trop lourd |

| CA élevé, activité pérenne | – Frais élevés | ✓ Idéal |

| Client institutionnel exigeant | ~ Variable | ✓ Idéal |

| Mission intégrée chez le client | ✓ Adapté | ~ Possible |

| Activité réellement indépendante | – Inadapté | ✓ Idéal |

| Résident frontalier France-Suisse | ✓ Simple | ✓ Possible |

| Objectif de cession | – Impossible | ✓ Idéal |

Pourquoi ces statuts peuvent échouer : limites réelles et erreurs fréquentes

La première erreur, et la plus grave, consiste à confondre portage salarial et location de services. Un consultant qui signe avec une “société de portage” non titulaire d’une autorisation LSE expose ses cotisations sociales à un refus de prise en charge en cas de chômage ou d’accident. La vérification est simple : tout bailleur de services autorisé figure dans le registre public du SECO et des autorités cantonales.

Le payroll échoue aussi quand les frais de gestion sont sous-estimés dès le départ. Un consultant qui calcule son tarif journalier sans intégrer 10 à 15 % de frais se retrouve avec un revenu net inférieur à ses attentes, sans possibilité de correction rapide en cours de mission.

La Sàrl échoue quand elle est créée trop tôt. Des frais fixes (comptabilité, RC, LPP) pèsent dès la première année, même si le CA ne décolle pas. Plusieurs créateurs dissolvent leur Sàrl dans les deux premières années faute d’activité suffisante pour couvrir ces charges.

Autre erreur fréquente : choisir le canton en fonction de la fiscalité sans tenir compte des obligations légales locales, des délais d’inscription au RC cantonal, ou de la proximité avec les clients. Le Canton de Zoug attire par ses taux, mais un consultant dont tous les clients sont à Genève peut y perdre plus en déplacements et en complexité qu’il n’y gagne fiscalement.

Enfin, le statut de résident frontalier ajoute une couche de complexité. La Convention fiscale France-Suisse du 9 septembre 1966, complétée par l’accord du 11 avril 1983, distingue deux régimes selon le canton d’activité. Pour les huit cantons signataires de l’accord (Berne, Soleure, Bâle-Ville, Bâle-Campagne, Vaud, Valais, Neuchâtel, Jura), les frontaliers sont imposés dans leur État de résidence. Pour Genève et les autres cantons non signataires, l’imposition s’effectue à la source en Suisse, avec un mécanisme de crédit d’impôt côté français. Depuis l’avenant du 27 juin 2023, applicable au 1er janvier 2026, le télétravail est admis jusqu’à 40 % du temps annuel sans modifier l’État d’imposition.

Le meilleur statut est celui qu’on choisit avec les bons chiffres et la bonne qualification juridique de sa relation client.

⚠ Les 4 erreurs à éviter

- Confondre portage salarial et location de services. Vérifiez que votre prestataire dispose d’une autorisation LSE cantonale (et SECO si activité transfrontalière), publiée au registre officiel.

- Sous-estimer les frais de gestion en payroll. Intégrez 10 à 15 % dès la négociation du tarif journalier, pas après.

- Créer une Sàrl trop tôt. Les frais fixes (comptabilité, RC, LPP) tombent dès la première année, même sans CA.

- Choisir le canton uniquement sur la fiscalité. Vérifiez la proximité clients, les délais d’inscription au RC, et la Convention France-Suisse pour les frontaliers.

Questions fréquentes

Le portage salarial est-il légal en Suisse ?

Le modèle français du portage salarial n’est pas conforme au droit suisse des assurances sociales selon la position publiée par l’OFAS. Les indépendants annoncés comme salariés via ce modèle risquent un refus de prestations de l’assurance chômage, de la LPP obligatoire ou de la LAA, malgré le versement de cotisations. L’équivalent légal en Suisse est la location de services, encadrée par la LSE et soumise à autorisation cantonale et fédérale (SECO).

Quelle est la différence entre portage salarial et payroll en Suisse ?

Dans le portage salarial à la française, le consultant trouve son client, négocie son tarif et exécute sa mission de manière autonome, l’entreprise de portage se contentant de facturer et de verser un salaire. Dans le payroll suisse (location de services au sens de la LSE), le travailleur est intégré dans l’organisation du client, sous son droit d’instruction. Le bailleur de services agit comme employeur juridique et dispose d’une autorisation cantonale, complétée d’une autorisation SECO pour le transfrontalier.

Comment vérifier qu’une société de payroll est autorisée en Suisse ?

Le SECO et les cantons publient un registre public des entreprises de placement et de location de services autorisées. Avant de signer un contrat, il est recommandé de vérifier que le bailleur de services y figure, de demander une copie de son autorisation cantonale (et fédérale si activité transfrontalière), et de s’assurer qu’il respecte les conventions collectives applicables.

Quelle est la différence entre payroll et indépendant AVS en Suisse ?

Le travailleur en payroll dispose d’un contrat de travail et d’une couverture sociale immédiate (AVS, AI, LAA, LPP au-delà du seuil). L’indépendant AVS doit faire reconnaître son statut auprès de la caisse de compensation cantonale, n’a pas accès à l’assurance chômage en cas de perte de mission, et doit souscrire individuellement LPP et LAA. Le payroll offre une sécurité sociale plus complète à court terme, en contrepartie de frais de gestion.

Quels sont les avantages d’une Sàrl suisse pour un consultant ?

La Sàrl offre une crédibilité commerciale forte auprès des clients institutionnels, une responsabilité limitée au capital de 20 000 CHF et des possibilités d’optimisation fiscale via la combinaison salaire-dividendes. Elle permet aussi de construire un actif cessible et de protéger une marque ou des droits de propriété intellectuelle via l’IGE/IPI.

Quels sont les inconvénients du payroll en Suisse ?

Les frais de gestion (généralement entre 5 % et 15 % du CA) réduisent directement le revenu net. Il est impossible de distribuer des dividendes ou d’optimiser fiscalement ses revenus. Le travailleur ne construit aucun actif valorisable. Le modèle suppose une intégration réelle dans l’organisation du client, qui ne convient pas à toutes les activités strictement indépendantes.

Un résident frontalier peut-il utiliser le payroll en Suisse ?

Oui. Le payroll peut simplifier la situation administrative d’un résident français travaillant en Suisse. La Convention fiscale France-Suisse du 9 septembre 1966, complétée par l’accord du 11 avril 1983 pour huit cantons et l’avenant télétravail de 2023, régit la répartition du droit d’imposition. Il est recommandé de vérifier les règles applicables à votre canton de mission avec un fiduciaire avant de démarrer.

Conclusion

Choisir entre payroll et Sàrl, ce n’est pas choisir entre simplicité et ambition. C’est choisir entre deux horizons temporels et deux qualifications juridiques de votre relation client.

Si vous démarrez, testez, ou exécutez des missions intégrées dans l’organisation d’un client, le payroll sous LSE vous donne une couverture sociale immédiate sans bloquer de capital. Si votre activité est installée, récurrente, réellement autonome et que vos clients exigent une structure établie, la Sàrl devient l’outil adapté.

Une dernière chose : si un prestataire vous propose du “portage salarial” sans pouvoir vous présenter son autorisation LSE, fuyez. Vos cotisations sociales valent plus que cela.

La prochaine étape concrète : estimez votre CA prévisionnel sur 12 mois et calculez précisément le revenu net que représente chaque statut. Notre simulateur de salaire vous donne en quelques minutes le coût total et le net en main pour une activité en payroll, à partir de votre tarif journalier ou de votre CA cible. Comparez-le ensuite aux frais fixes prévisionnels d’une Sàrl (comptabilité, RC, LPP, capital immobilisé) sur la même période.

La décision se prend avec des chiffres réels, pas avec des fourchettes générales.